คอนโดโอเวอร์ซัพพลายหรือไม่ ฟองสบู่ก่อตัวจริงหรือเปล่า … เป็นคำถามที่เราหลายคนสงสัย

วันนี้ตามมาดูข้อมูลภาพรวมตลาดที่อยู่อาศัยในเขตกรุงเทพฯ และปริมณฑล จาก บมจ.พฤกษา เรียลเอสเตท กัน

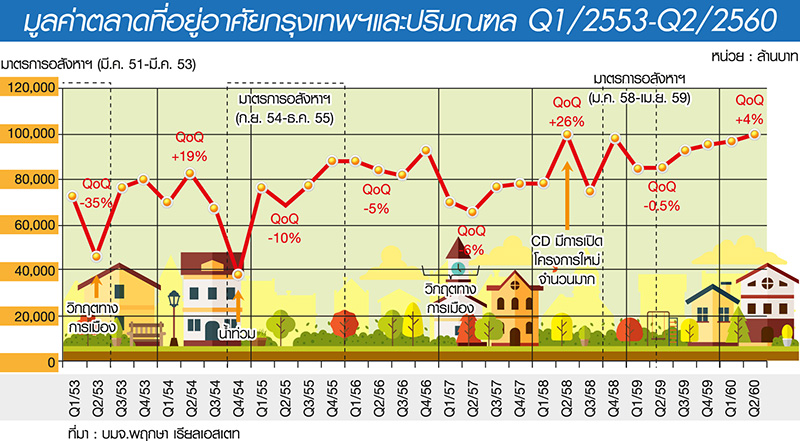

คอนโดโตปรี๊ด 35%

สถิติของครึ่งปีแรก 2560 (มกราคม-มิถุนายน 2560) เปรียบเทียบกับครึ่งปีแรก 2559 ภาพรวมเติบโต 16% มีมูลค่ารวม 193,562 ล้านบาท

คอนโดมิเนียม บ้านแฝด ทาวน์เฮาส์ เติบโตน่าสนใจตั้งแต่ 11-35% มีเพียงบ้านเดี่ยวลดลง -11%

เจาะสินค้าคอนโดมิเนียม เติบโต 35%นำไปสู่การคาดการณ์ว่า ถ้าหากครึ่งปีหลังยังรักษาระดับการเติบโตได้เช่นเดียวกับครึ่งปีแรก แนวโน้มปีนี้ตลาดคอนโดฯจะเกิน 200,000 ล้านบาท หรือเท่ากับเป็นสถิติ “นิวไฮ” ในรอบ 10 ปี ของตลาดคอนโดฯกันเลยทีเดียว

จลาจลการเมืองติดลบ -35%

ทั้งนี้ทั้งนั้น ในช่วง 7 ปีที่ผ่านมา (2554-2560) มีเหตุการณ์สำคัญที่มีผลกระทบต่อตลาดอสังหาฯในภาพรวม ดังนี้

“มาตรการกระตุ้นอสังหาฯของภาครัฐ” มีการนำมาใช้ 3 ช่วงเวลาด้วยกัน ได้แก่ ช่วงเดือนมีนาคม 2551-มิถุนายน 2553 ตอนนั้นมี “วิกฤตแฮมเบอร์เกอร์” รัฐบาลจึงมีมาตรการกระตุ้นเริ่ม 29 มีนาคม 2551-28 มีนาคม 2553 ตอนนั้นสิ่งที่ได้คือ ลดค่าโอนจาก 2% เหลือ 0.01% หรือล้านละ 2 หมื่นบาท เหลือล้านละ 100 บาท, ลดค่าจดจำนองจาก 1% เหลือ 0.01% หรือล้านละ 1 หมื่นบาท เหลือล้านละ 100 บาท

รอบนั้น ผู้ประกอบการได้รับอานิสงส์ด้วยการลดภาษีธุรกิจเฉพาะ 3.3% เหลือ 0.11% หรือล้านละ 33,000 บาท เหลือล้านละ 1,100 บาท จะเห็นว่ามาตรการยาวนาน 2 ปี เพราะเจอวิกฤต 2 เด้งจากวิกฤตแฮมเบอร์เกอร์ก่อตัวในปี 2552 กับจลาจลทางการเมืองในประเทศไทย ในปี 2553 จึงมีการต่ออายุมาตรการให้อีก 1 ปี จากเดิมที่ต้องหมดในปี 2552 สถิติตอนนั้น เทียบไตรมาส 2/53 ตลาดรวมอสังหาฯมีอัตราติดลบ -35%

คาดการณ์สิ้นปี 2560 โต 4%

ต่อมาช่วงเดือนกันยายน 2554-ธันวาคม 2555 วิกฤตตอนนั้นเป็น “เหตุการณ์มหาอุทกภัย” สถิติไตรมาส 4/54 ตลาดรวมอสังหาฯดิ่งลึกเหลือไม่ถึง 4 หมื่นล้านบาท และไตรมาส 2/55 ติดลบ -10% เมื่อเทียบกับไตรมาสก่อนหน้า

และช่วงเดือนตุลาคม 2558-เมษายน 2559 จากหลายเหตุผล หนึ่งในนั้นคือมีสต๊อกสะสมจำนวนมาก ถ้าไม่เร่งระบายออกไปจะกลายเป็นภาระตกค้างในตลาด รัฐบาลจึงออกมาตรการมาช่วยสั้น ๆ มีเวลา 6 เดือนซึ่งมีผลทำให้มีการแห่โอนที่อยู่อาศัยจำนวนมาก ในไตรมาส 4/58 ต่อเนื่องจากถึงไตรมาส 1/59 และอานิสงส์ติดปลายนวมไปถึงเดือนเมษายน 2559 อีก 1 เดือน

ล่าสุดแม้เศรษฐกิจชะลอตัวแต่แนวโน้มสิ้นปีนี้ก็ยังมองบวกว่าน่าจะฝ่าด่านกำลังซื้อตึงตัว และมีอัตราเติบโตอยู่ที่ 4% แต่ส่วนจะเป็นไปตามคาดการณ์หรือไม่ ต้องรอการพิสูจน์กันต่อไป