หลังจากรัฐเริ่มเก็บภาษีที่ดินและสิ่งปลูกสร้างตั้งแต่ปี 2563 โดยมีการลดหย่อน 90% ให้กับประชาชนในช่วง 2 ปีที่ผ่านมา แต่ในปี 2565 นี้ นายอาคม เติมพิทยาไพสิฐ รมว.คลังกล่าวว่า จากที่ได้หารือกับกระทรวงมหาดไทยสรุปว่า จะไม่มีการลดหย่อน 90% หรือเสียแค่ 10% ของภาระภาษีอีก เนื่องจาก ที่ผ่านมามีการลดหย่อนภาษีที่ดินและสิ่งปลูกสร้าง ทำให้รายได้ขาดหายไปจำนวนมาก และไม่ได้รับการชดเชยจากสำนักงบประมาณด้วย ทำให้ในปี 2565 ประชาชนต้องเสียภาษีทีดินเต็มจำนวน

BaanFinder ทำสรุปอัตราภาษีที่ดินแต่ละประเภทกันอีกครั้ง สำหรับการเสียภาษีที่ดินและสิ่งปลูกสร้าง ในปี 2565 นี้

ใครต้องเสียภาษีที่ดิน

เจ้าของที่ดิน / เจ้าของสิ่งปลูกสร้าง

เจ้าของห้องชุด

ผู้ครอบครองทรัพย์สินหรือทำประโยชน์ในทรัพย์สินของรัฐ

ที่ดินแบบไหน ต้องเสียภาษีที่ดินเท่าไร

การจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง แบ่งเป็น 4 ประเภทตามการใช้ประโยชน์บนที่ดิน นั่นคือ ทำการเกษตร อยู่อาศัย อื่นๆ (พาณิชยกรรม) และที่ดินรกร้างว่างเปล่า ซึ่งแต่ละประเภทมีฐานภาษี (มูลค่าของที่ดิน ตามราคาประเมินทรัพย์) และอัตราภาษีที่แตกต่างกันไป ดังนี้

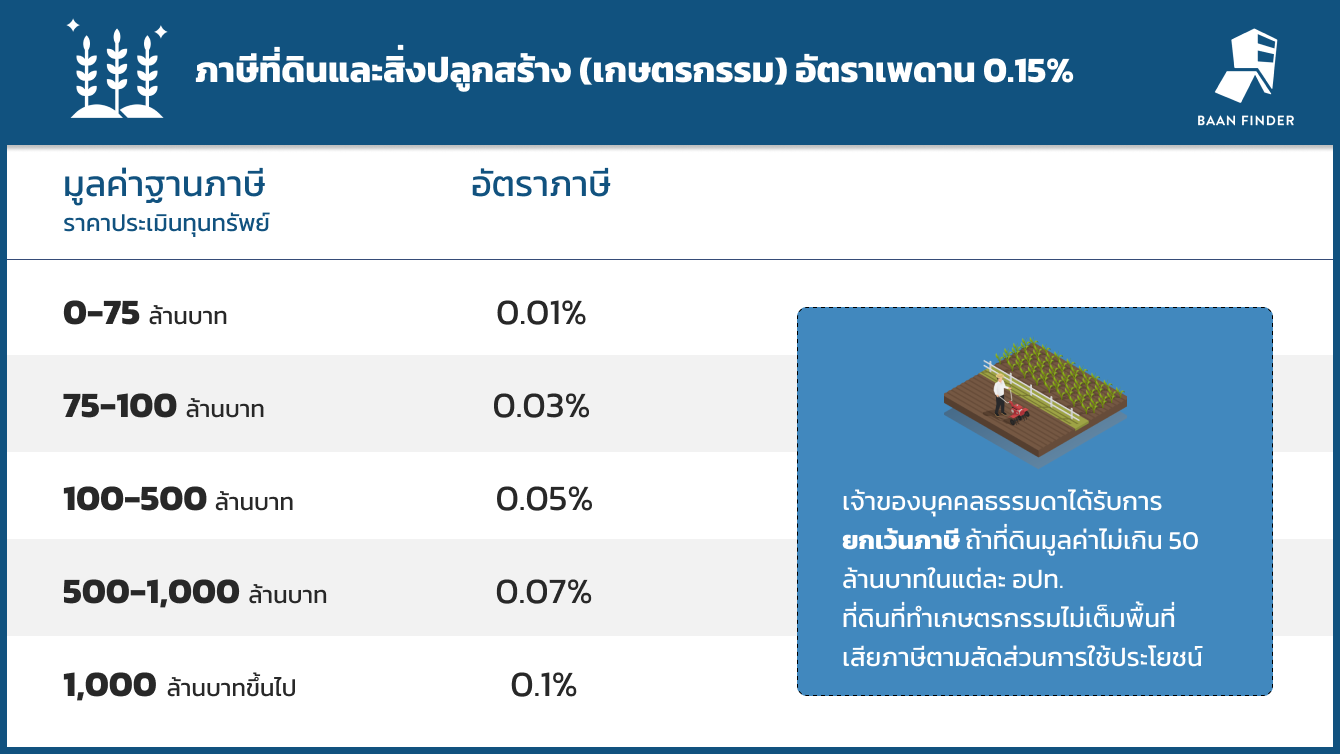

ที่ดินเกษตรกรรม อัตราเพดาน 0.15%

ที่ดินสำหรับเกษตรกรรม คือ ที่ดินทำนา ทำไร่ ทำสวน เลี้ยงสัตว์ เลี้ยงสัตว์น้ำ เป็นต้น ทั้งนี้ หากทำเกษตรกรรมไม่เต็มพื้นที่ เสียภาษีตามสัดส่วนการใช้ประโยชน์

โดยที่ดินเกษตรกรรมของบุคคลธรรมดา ไม่ต้องเสียภาษีใน 3 ปีแรก (ปีพ.ศ.2563-2565) และปีที่ 4 เป็นต้นไป เจ้าของบุคคลธรรมดา ที่ดินมูลค่าไม่เกิน 50 ล้านบาท ได้รับการยกเว้นเป็นการถาวร

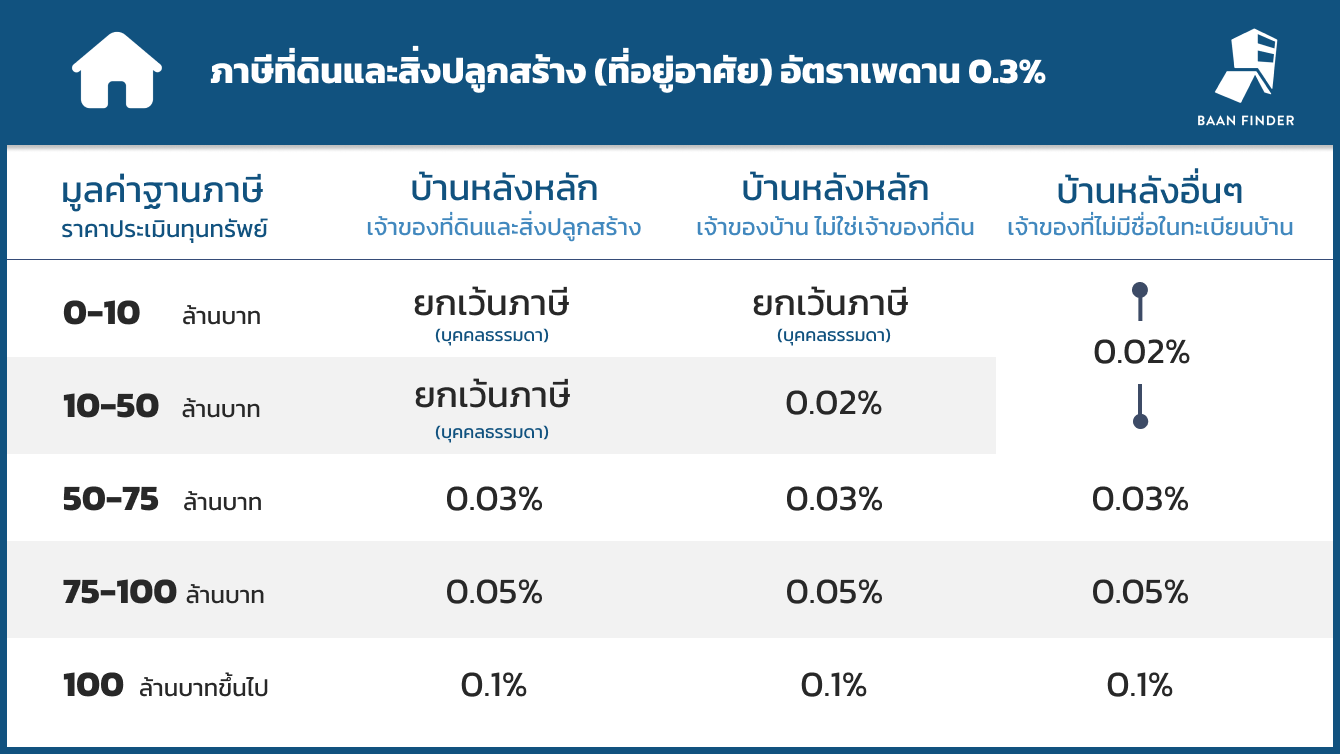

ที่อยู่อาศัย (ที่ดิน/สิ่งปลูกสร้าง) อัตราเพดาน 0.3%

ที่อยู่อาศัยที่มีลักษณะ เช่น บ้าน ตึกแถว ห้องชุด ใช้เพื่ออยู่อาศัย ซึ่งแบ่งเป็น

- บ้านหลังหลัก คือ เจ้าของบ้านมีชื่อในโฉนด และ มีชื่อในทะเบียนบ้านก่อน 1 มกราคมของปีที่เสียภาษี (ไม่จำเป็นต้องเป็นเจ้าบ้าน /เจ้าของคนใดคนหนึ่งมีชื่อในทะเบียนบ้าน)

- บ้านหลังอื่นๆ คือ เจ้าของบ้านมีชื่อในโฉนด แต่ ไม่มีชื่อในทะเบียนบ้าน เช่น การซื้อบ้านหลังที่ 2 เป็นต้น

ที่ดินพาณิชยกรรม อัตราเพดาน 1.2%

ที่ดินอื่นๆ ที่ไม่ใช่ที่ดินเกษตรกรรมและที่อยู่อาศัย เช่น พาณิชยกรรม อุตสาหกรรม อาคารสำนักงาน โรงแรม ร้านอาหาร ฯลฯ

ที่ดินรกร้าง ว่างเปล่า อัตราเพดาน 1.2%

ที่ดินรกร้าง คือ ที่ดินว่างเปล่า ไม่ได้ทำประโยชน์ตามควรแก่สภาพในปีก่อนหน้า ยกเว้นมีกฎหมายห้าม หรือให้ทิ้งไว้เพื่อการเกษตร/ปล่อยไว้เพื่อพัฒนาโครงการ

หากที่ดินรกร้างว่างเปล่า 3 ปีติดต่อกัน ปีที่ 4 จะเรียกเก็บเพิ่ม 0.3% จากอัตราที่เก็บ และเพิ่ม 0.3% ทุก 3 ปี โดยภาษีที่เสียรวมทั้งหมดไม่เกิน 3%